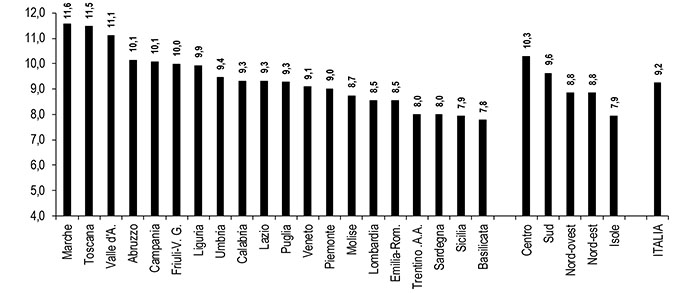

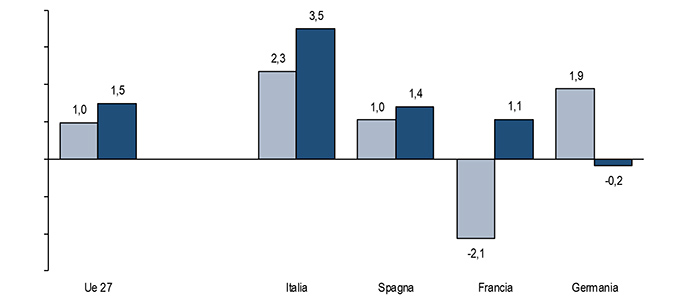

Le aspettative delle imprese sono orientate ad un generalizzato miglioramento, con l’indice del clima di fiducia delle imprese che a giugno 2021 segna un ulteriore progresso, proseguendo il percorso positivo iniziato a dicembre 2020. Il miglioramento della attese sostiene gli investimenti che nel primo trimestre salgono del 3,7%: al buon andamento nelle costruzioni si associa un aumento del 3,5% degli investimenti in impianti e macchinari, una performance migliore dell’1,5% della media Ue. Nel dettaglio il trend in Italia sovraperforma l’aumento dell’1,4% della Spagna, dell’1,1% della Francia mentre, in controtendenza, si registra un ristagno (-0,2%) in Germania. Nel I trimestre 2021 in Italia salgono del 4,4% gli investimenti in mezzi di trasporto.https://www.youtube.com/embed/NfdM0higLo4

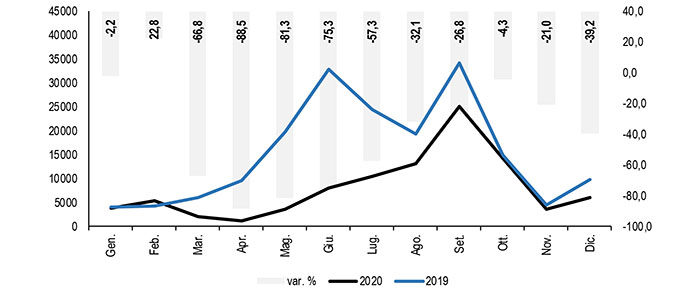

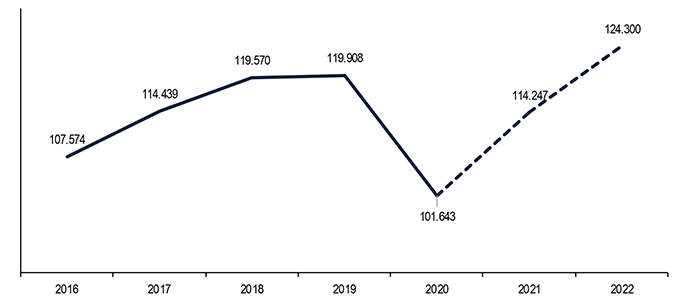

Grazie al trend congiunturale positivo degli ultimi tre trimestri, il livello degli investimenti in macchinari e impianti si avvicina ai livelli pre-crisi, segnando un ritardo del 3,3% rispetto al livello dell’ultimo trimestre del 2019, precedente allo scoppio della pandemia. Il ritardo sarà colmato l’anno prossimo: le ultime previsioni della Commissione europea indicano per tutto il 2021 una crescita degli investimenti del 12,4% e per il 2022 dell’8,8%, che raggiungeranno un livello superiore del 3,7% rispetto il 2019.

La propensione ad investire delle imprese è sostenuta dalla trasformazione digitale e l’adozione di tecnologie 4.0. Da maggiori investimenti derivano molteplici effetti positivi sulla crescita economica, sulla produttività, sull’innovazione e sull’efficientamento energetico.

In relazione ai processi di accumulazione di capitale, secondo nostre precedenti analisi, le piccole imprese hanno registrato una performance migliore (+6%) delle medie e grandi (+1,8%).

Tecnologia e lavoro – Con il recupero degli investimenti, sale anche la quantità e qualità della domanda di lavoro: a giugno 2021 è prevista l’entrata nelle imprese di 173 mila operai specializzati e conduttori di impianti e macchine, di cui il 39,4% è di difficile reperimento. Inoltre, è previsto l’ingresso di oltre 23 mila tecnici in campo informatico, ingegneristico e della produzione per i quali più di uno su due (58,4%) è difficile da reperire.

Una analisi dell’Istat sui beneficiari degli incentivi per transizione 4.0 evidenzia che sono proprio le micro imprese che hanno utilizzato il beneficio che mostrano aumenti maggiori dell’occupazione rispetto alle non beneficiarie della stessa classe dimensionale. In generale nelle imprese fino a 50 addetti la maggiore dotazione tecnologica determina una migliore performance occupazionale, mentre le medie e grandi imprese beneficiarie degli incentivi fiscali presentano una performance peggiore della media.

La trasformazione digitale è sostenuta dai fondi europei di Next Generation EU che l’ultima manovra di di bilancio – come evidenziato nelle infografiche di Confartigianato ha utilizzato per prorogare a tutto il 30 giugno 2023, nonché aumentare l’intensità del credito di imposta per gli investimenti in beni strumentali in attuazione del programma Transizione 4.0, con 5,3 miliardi di euro nel 2021 e 6,1 miliardi nel 2022. Per gli investimenti in beni strumentali 4.0 l’intensità del credito di imposta è più elevata per le piccole imprese, con la percentuale del credito che è maggiore per gli investimenti fino a 2,5 milioni di euro.

La ripresa 2021 trainata dagli investimenti è esaminata nel 16° Rapporto annuale ‘R-Esistiamo. Dalla parte delle piccole imprese’ presentato ieri all’Assemblea di Confartigianato. Clicca qui per scaricarlo.

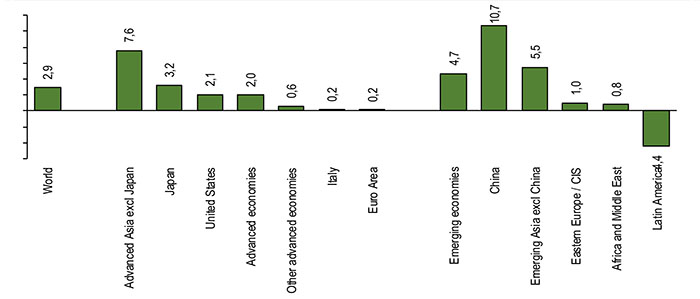

TREND INVESTIMENTI IN MACCHINARI E IMPIANTI NEI PAESI UE TRA FINE 2020 E INIZIO 2021

IV trim. 2020 e I trim. 2021, var,. % congiunturali – Elaborazione Ufficio Studi Confartigianato su dati Eurostat

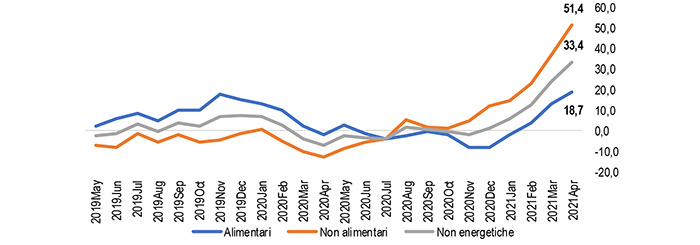

INVESTIMENTI IN MACCHINARI E IMPIANTI IN ITALIA TRA 2016 E 2022

2016-2020 e previsioni 2021-2022 – milioni di euro a prezzi costanti 2015 – Elaborazione Ufficio Studi Confartigianato su dati Istat e Commissione europea

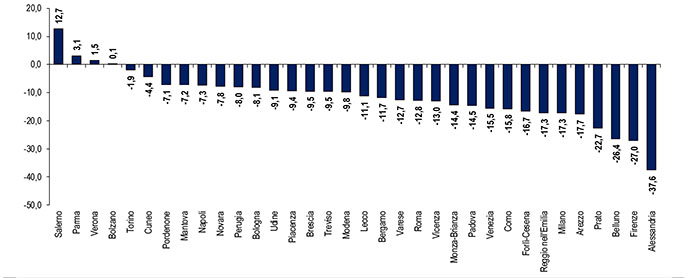

VARIAZIONE ADDETTI IMPRESE: BENEFICIARIE MAXI-AMMORTAMENTO 2018 VS TOTALE IMPRESE

var. % 2017-2018 – Elaborazione Ufficio Studi Confartigianato su dati Istat